Горячо приветствую вас, уважаемые читатели блога «skitanie.com». Наша жизнь – это постоянная круговерть событий как положительных, так и отрицательных. В связи с этим нельзя уповать на то, что всегда все в жизни будет хорошо. В глубине души нужно понимать, что произойти может всё что угодно и в любой момент. Как правило, в самый неподходящий. В эту категорию можно отнести все: от поломки машины, внезапного затопления вашей квартиры нерадивыми соседями, до банальной болезни, на лечение которой может уйти уйма средств. Ко всему нужно быть готовым и находиться во всеоружии. Именно поэтому нужно не только знать что такое финансовая подушка безопасности, но правильно пользоваться этими знаниями на практике.

- Что такое финансовая подушка безопасности

- Для чего нужна финансовая подушка безопасности

- Как рассчитать финансовую кубышку для нескольких человек (семьи)

- Современные технологии в помощь

- Какой должна быть финансовая подушка безопасности

- Что делать если «свободных» денег нет вообще и не получается откладывать

- В чем лучше хранить

- Три способа хранить свою «кубышку»

- В чем храню я свою финансовую подушку безопасности?

- Заключение

Что такое финансовая подушка безопасности

Не буду расписывать мудрёно, расскажу как есть, по простому. Финансовая подушка безопасности – это не что иное, как домашний фонд или, если вам угодно, «кубышка». Которая предназначена для того, чтобы помочь перенести тяжелые времена своему владельцу. Иными словами, это «средства на черный день», когда по независящим от человека причинам могут перестать приходить финансовые потоки. (Сокращение на работе, кризис).

Если рассматривать через призму того, что происходит в наших странах (Россия, Украина, Беларусь), то мы видим даже на небольшом временном отрезке, что политической и, что самое важное, экономической стабильности у нас нет. Поэтому архиважно иметь что-то за душой в случае «чего». Но, опять-таки, не все так прозаично. Подходить к накоплению финансовой подушки безопасности необходимо грамотно. Инвестировать в акции, покупать стабильную валюту (доллары, евро, фунты). Заниматься этим необходимо исключительно из соображений диверсификации.

Для чего нужна финансовая подушка безопасности

Хотелось бы высказать исключительно своё соображение и, возможно, оно кому-то не понравится, но я сейчас думаю именно так. Сбережения/экономия, а также желание их инвестировать и преумножить свой капитал – это выражение не только финансовой грамотности человека, но и также показатель того, что человек ментально зрел.

Такие люди не живут одним днём, «здесь и сейчас». Они понимают, что будущее никто не может предугадать и в нём может ожидаться не только «светлое и приятное», но также и много непредвиденных ситуаций, которые могут потребовать финансовых «вливаний». Поэтому сейчас самое лучшее время узнать как перестать тратить лишние деньги.

Создание подушки безопасности — это первая ступень на пути к пассивному доходу и финансовой независимости.

Также хотелось бы обозначить, что начать накапливать не так тяжело как может показаться на первый взгляд. Если всё-таки вам кажется, что это непостижимо тяжело — прочитайте статью про финансовое планирование.

Самое тяжелое — сделать эти деньги неприкосновенными. Удержаться и потом не потратить в разы больше!

Необходимо зарубить себе на носу, что «эта финансовая кубышка» не предназначена ни для чего другого, кроме каких-то жизненных катаклизмов. Нельзя их использовать для погашения текущих расходов.

Как рассчитать финансовую кубышку для нескольких человек (семьи)

Есть несколько типов «кубышки»:

- 3 месячная фин. подушка безопасности.

Это базовые накопления, когда человек один и не состоит в отношениях. Проживающий в довольно большом городе, где не составляет труда найти новую вакансию в случае потери основного дохода. - 6 месячная фин. подушка безопасности. Как правило, это та сумма, которая может потребоваться для жизни семьи из трех человек. Человек может получить дополнительное время для поиска лучшего места для работы, чем было прежде или даже переезда в другой город. Лучше всего ориентироваться именно на 6-ти месячную финансовую подушку, дабы всегда был некий запас времени для непредвиденных ситуаций.

- 12 месячная фин.подушка безопасности. Данную сумму уже можно заставить работать, т.е. положить на банковский депозит или пустить часть денег в акции. Главное помнить, что когда кладете деньги на депозит необходимо тщательно читать условия, дабы не попасть в некрасивую ситуацию. Например, нужно точно класть деньги с тем условием, что вы точно можете их снять, когда они вам понадобятся. В противном случае может произойти ситуация, когда срочно необходимы денежные средства, а снять их не получится.

Чтобы правильно рассчитать именно денежный вопрос финансовой подушки, необходимо оперировать среднемесячными расходами. Потому как каждый живёт по разному и у каждого свой «лимит трат». Кто-то может жить на 20.000 тыс рублей, другие едва протянут на 100.000 тыс. деревянных. Так что нужно рассчитать траты на:

- Еду;

- Бытовые нужды;

- Коммуналка;

- Бензин/обслуживание машины;

- Кредиты;

- Другие платежи (секции, мед. расходы и все то, что не вошло в предыдущие категории).

👆 Это те расходы, которые можно назвать «базой», т.е. покрывающие минимальные жизненные потребности. Если жить скромно не получается и есть желание периодически выходить в «свет», тогда можно добавить ещё несколько категорий, которые являются необязательными, из развлечений.

- Одежда;

- Развлечения (кино, кафе, посиделки с друзьями);

- Другие расходы, без которых можно обойтись, но будете себя чувствовать некомфортно.

Современные технологии в помощь

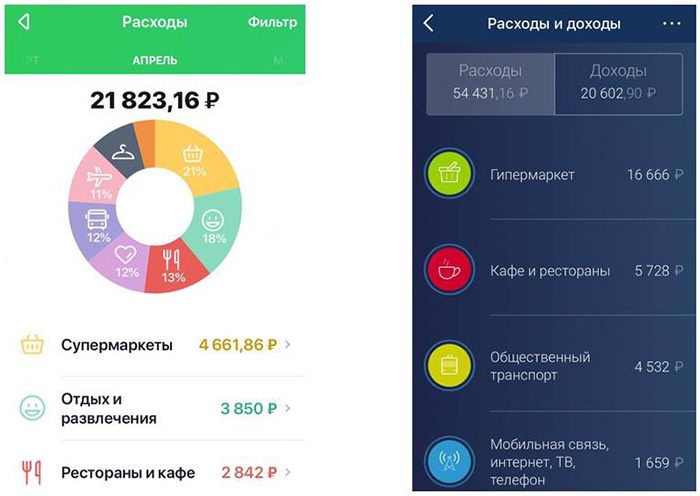

Если вы не знаете примерно сколько у вас уходит денег в месяц — не беда. Сейчас у каждого банка в приложении есть автоматическая система подсчета, сколько за месяц вы потратили. Можно полагаться на эти данные, так как они +- будут одинаковые каждый месяц (кроме зимы). Если исключить из них крупные покупки, отпуск и т.д.

Зимой расходов всегда больше, нежели летом, например. Это обусловлено повышенными платежами по коммунальным услугам. Также нельзя сбрасывать со счетов зимнюю одежду, на которую приходиться тратить существенную сумму денег.

Какой должна быть финансовая подушка безопасности

Прежде всего нужно ориентироваться на ежемесячные расходы, а не доходы, т.е. вы должны понимать, что откладываемая сумма должна быть именно та, которая уходит на ваши расходы и далее уже, исходя из этого факта, нужно составлять финансовую подушку безопасности на 3,6 или 12 месяцев.

Если вы, например, получаете 60 тыс. руб., в «кубышку» откладываете 20 тыс. руб., после всех жизненно необходимых расходов у вас остается ещё несколько тысяч рублей. Имеет смысл не откладывать их в кубышку, а, наоборот, пустить в другие финансовые инструменты. Так, может, удастся заработать с этих денег больше. Финансовые аналитики предлагают начать жить по экономическому принципу 50—30—20. Это значит, что:

- 50 % заработка тратить на постоянные и обязательные нужды;

- 30 % можно расходовать на нерегулярные покупки или необязательные траты;

- 20 % необходимо откладывать на подушку финансовой безопасности.

В сегодняшних реалиях мало людей, которые могут просто взять и отложить 20% своего дохода в «кубышку», потому что многим едва хватает денег на покрытие базовых потребностей, таких как еда, оплата кредитов и коммунальных счетов. Но не нужно унывать, а нужно брать и делать. Не выходит откладывать 20% начните с 5% от своего дохода — это лучше, чем ничего не делать.

За это время уже начнется формироваться привычка откладывать деньги в любых условиях. Главное — всегда держать на подкорке, что формирование финансовой подушки — это приоритетная задача, которая должна выполняться первоочередно. Получили зарплату, оплатили коммуналку, кредиты, отложили на еду и сразу откладываете часть в «кубышку». Не ждем, не тянем до последнего, а то так может (внезапно) обнаружиться, что под конец деньги закончились и этот месяц придется пропускать. Так поступать, конечно же, нельзя.

Что делать если «свободных» денег нет вообще и не получается откладывать

Если с ЗП денег не остается вообще, значит нужно ещё раз пересмотреть список трат и, возможно, найдется то, что можно убрать. Например, доставка еды, пиво по выходным (все мы люди). Таким образом можно выкроить 1000 руб. и уже начинать с этой суммы. Да, она маленькая и большой погоды не сделает, но как говорится: «аппетит приходит во время обеда». Дальше, уже втянувшись, я уверен, будут находиться все новые и новые варианты экономии. Самый оптимальный выход из подобной ситуации — искать способы увеличить свой заработок либо создавать пассивный источник дохода.

Отлично подойдут не требующие высокой квалификации подработки, которые можно выполнять разово и получать денежное вознаграждение:

- Грузчик в компанию грузовичкофф (там оплата ежедневная по факту выполнения работы);

- Выгул собак;

- Муж на час;

- Промоутер;

- Фриланс;

- Заработок на партнёрских программах, например, на букмекерах.

Деньги, полученные от подработок нужно направлять исключительно для формирования финансовой подушки и отгонять мысли куда подальше: «а не лучше ли мне обновить старый ноутбук».

В чем лучше хранить

Старая добрая поговорка, которой любят пользоваться инвесторы всего мира. Звучит она примерно так: «никогда не стоит класть все свои яйца в одну корзину». Прямой смысл этих слов — диверсификация. Чем в большее количество активов вы распихаете свои деньги, тем больше вы будете защищены от непредвиденных ситуаций с любой стороны. Например, упал российский фондовый рынок из-за санкций, а у вас всего 10% от общего капитала в российских акциях, а остальное в облигациях, на банковском депозите и в акциях американских компаний. Также можно присмотреться к криптовалюте. В частности, к Биткоину и Эфиру. Инвестиции в криптовалюту — это относительно новый вид вложения своего капитала. И здесь люди разделились на два лагеря: кто-то делает х1000 + к капиталу, а кто-то полностью разоряется. Как говорится, либо «дано», либо нет.

Три способа хранить свою «кубышку»

Банковский депозит. Здесь необходимо смотреть не только на процентную доходность по вкладу, но, прежде всего, на надежность банка. Лучше всего хранить свои деньги в банках большой пятерки. В таких банках вклады физических лиц до 1.400000 млн. застрахованы на случай банкротства организации.

Иностранная валюта. Курс рубля — это отдельная история, про которую можно говорить часами и спорить, но смысла в этом нет, если твой капитал тает на глазах, и ты с этим ничего поделать не можешь. Чтобы снизить риски потери денег от курса национальной валюты, рекомендую 30-40% капитала вложить в Евро, Доллары США или Швейцарский франк.

Антиквариат/золотые инвестиционныемонеты.Это уже для тех, кто по натуре своей рискованный. До 10% своих денег можно хранить в антиквариате и золотых инвестиционных монетах. Все эти варианты могут вам дать двухзначную доходность. Но только тем, кто готов ждать. Дело это не быстрое. Также если вы любитель экзотического инвестирования, можно попробовать свои силы в инвестициях в вино.

В чем храню я свою финансовую подушку безопасности?

- На половину я купил акции российских компаний (не рекомендую так делать, если боитесь проснуться утром, зайти к брокеру и увидеть -10%). Сейчас рынок очень волатилен, поэтому случается такое часто.

- Вторая часть у меня лежит на банковском депозите.

- И на остальное куплены доллары и евро.

Ничего нового. Всё довольно консервативно и предсказуемо. Но также такой способ позволяет не только обыгрывать возрастающую инфляцию, но и «растить» кубышку за счет дивидендов. Вот мне приходили дивиденды от Сургутнефтегаза.

Заключение

Накопление денег с молодого возраста — это залог того, что на закате жизни у вас будет небольшой капитал, а вместе с ним покой и финансовое благосостояние. Дети и внуки — это, конечно, хорошо, это опора. Но лучше всего позаботиться о своём будущем самому. Жизнь непредсказуема и случиться может что угодно.

Не нужно спешить: формирование капитала — дело не быстрое. Здесь на руку может сыграть усидчивость и повторение одних и тех же действий годами. Сформированная привычка откладывать 5-10% своего дохода через 20-30 лет даст свои плоды, и вы будете благодарны себе самому, что начали свой инвестиционный путь с нуля когда-то давно.